{kind=link}

Ein neuer Index des IW zur Erschwinglichkeit von Wohneigentum in Deutschland belegt, dass Immobilien nach wie vor deutlich bezahlbarer sind als vor einigen Jahrzehnten. Gleichwohl gibt es Probleme am Immobilienmarkt – aber auch politische Lösungsoptionen.

Kernaussagen in Kürze:

- Entgegen der häufigen Behauptung war Wohneigentum früher nicht günstiger als heute, wie der IW-Erschwinglichkeitsindex zeigt.

- So sind zum Beispiel die Zinsen seit den 1980er Jahren massiv gesunken und die Einkommen in den vergangenen Jahrzehnten teils stärker gestiegen als die Preise.

- Dass die Wohneigentumsquote in Deutschland trotzdem nach wie vor gering ist, hat andere Gründe – unter anderem gestiegene Erwerbsnebenkosten und ein meist späterer Kaufzeitpunkt als früher.

Zur detaillierten Fassung

War früher auf dem Markt für Wohnimmobilien alles besser? Es wirkt so, denn die Hypothekenzinsen sind in den vergangenen Monaten deutlich gestiegen und die Kaufpreise bewegen sich vor allem in Ballungsgebieten nach wie vor auf hohem Niveau.

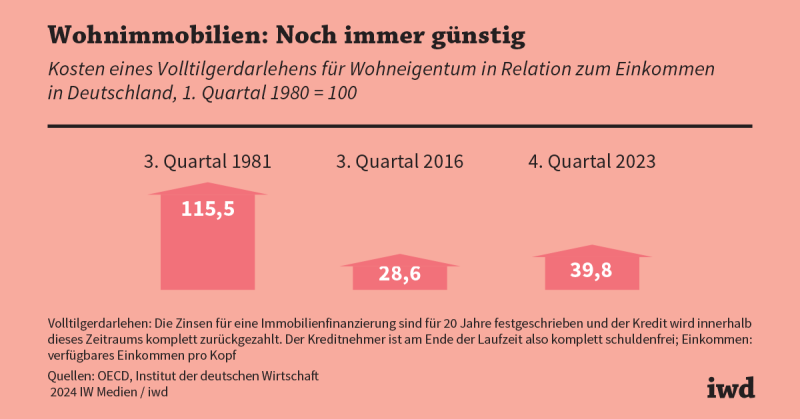

Doch selbst genutzter Wohnraum war früher keinesfalls günstiger – eher im Gegenteil. Das belegt der neue Erschwinglichkeitsindex des IW. Er kombiniert Deutschland-Daten der OECD für drei Entwicklungen: die der Wohnungspreise, die der Einkommen und die der langfristigen Zinsen, die für Immobilienhypotheken relevant sind. Der Index startet im Jahr 1980 mit dem Wert 100 und kommt zu überraschenden Befunden (Grafik):

Seinen bisherigen Höchststand erreichte der IW-Erschwinglichkeitsindex mit einem Wert von 115,5 im dritten Quartal 1981; im vierten Quartal 2023 lag er bei lediglich 39,8.

Damit befindet sich der Index heute weit von seinem Allzeithoch entfernt und nach wie vor überraschend nah an seinem Tiefststand von knapp 29, den er im dritten Quartal 2016 erreicht hatte.

Entscheidend für die Entwicklung des Index über die Jahrzehnte waren mehrere Faktoren:

Erstens sind die Zinsen seit den 1980er Jahren massiv gesunken und aktuell weit von ihrem Höchststand aus dem Jahr 1981 entfernt. Damals betrugen sie 10,6 Prozent für ein Volltilgerdarlehen mit 20 Jahren Laufzeit, im vierten Quartal 2023 lag dieser Zins bei rund 4 Prozent.

Zweitens war in den 1990er Jahren die Bautätigkeit zu hoch und es gab auf dem Immobilienmarkt ein Überangebot, was die Preise gedrückt hat.

Drittens stiegen die Einkommen in den vergangenen Jahrzehnten teils stärker als die Preise, wodurch der Index ebenfalls sank.

Gründe für geringe Wohneigentumsquote

Allerdings gab es trotz all dieser Entwicklungen eine massive Diskrepanz zwischen dem, was sich Menschen an Eigentum hätten leisten können und dem, was sie tatsächlich realisierten:

Trotz optimaler Rahmenbedingungen ist die Wohneigentumsquote in Deutschland in den vergangenen Jahrzehnten kaum gestiegen.

Click here to preview your posts with PRO themes ››

Das IW nennt dafür verschiedene Ursachen:

Eigenleistung. Früher konnten Häuslebauer, als es noch weniger komplexe Technik und laxere Bauvorschriften gab, deutlich stärker selbst mit anpacken als heute. Das wirkt sich natürlich auf die Kosten eines Eigenheims aus.

Kaufzeitpunkt. Heute ist die Ausbildungszeit junger Menschen deutlich länger als früher und Familien werden entsprechend später gegründet. Das verkürzt den Zeitraum, in dem Kredite für Häuser oder Wohnungen getilgt werden können, was die zu zahlenden Monatsraten erhöht.

Erwerbsnebenkosten. Zusätzliche Ausgaben wie die Grunderwerbsteuer oder Makler- und Notarkosten können in der Regel nicht per Kredit finanziert werden, steigen aber proportional mit dem Kaufpreis. Außerdem haben die meisten Bundesländer die Grunderwerbsteuersätze erhöht, teils auf 6,5 Prozent wie in Nordrhein-Westfalen oder in Schleswig-Holstein. Nur wenige Haushalte verfügen über genügend Eigenkapital, um sich die Summe der Erwerbsnebenkosten leisten zu können.

Wohneigentum ist heute eher günstiger als früher. Dass die Eigentumsquote in Deutschland so gering ist, hat andere Gründe.

Am aktuellen Rand haben nun unter anderem die von der Europäischen Zentralbank vorgenommenen Zinserhöhungen dazu geführt, dass der IW-Erschwinglichkeitsindex gestiegen ist und sich auch objektiv betrachtet wieder weniger Menschen eine Wohnimmobilie leisten können.

Das zeigt auch eine andere Rechenmethode, die auf jene Kosten schaut, die für monatliche Kreditraten fällig werden:

Im ersten Halbjahr 2018 musste ein Haushalt gut 27 Prozent seines Einkommens einsetzen, um eine durchschnittliche Eigentumsimmobilie zu finanzieren; im ersten Halbjahr 2023 waren es mehr als 41 Prozent.

Auch aus diesem Grund sollte die Politik die Rahmenbedingungen verbessern – dafür gibt es einige Ansatzpunkte:

Nachrangdarlehen. Solche Darlehen, die im Grundbuch erst an zweiter Stelle stehen, könnte die staatliche KfW-Bank bereitstellen. Bauwillige Familien könnten diese Kredite als Eigenkapitalersatz nutzen. Und dank der Nachrangigkeit würde für die Hausbank das Finanzierungsrisiko nicht steigen.

Weniger Grunderwerbsteuer. Indem die Länder beispielsweise mit Freibeträgen zumindest auf einen Teil der Steuer verzichten, würde der Eigenkapitalbedarf beim Hauskauf oder -bau sinken; die Finanzierung würde so insgesamt günstiger.

Bauland ausweisen. Günstige Grundstückspreise können die Haus- oder Wohnungspreise drücken. Nur mit genug Fläche können Selbstnutzer zu Bauherren werden.

Wieder mehr Menschen zu Eigentümern zu machen, hat noch weitere sozialpolitische Implikationen: In den vergangenen Jahren wurden im Schnitt rund 250.000 Mieter pro Jahr zu Eigentümern. Bleiben diese Menschen stattdessen zur Miete wohnen, wird der Mietwohnungsmarkt zusätzlich belastet – was wiederum die Neuvertragsmieten weiter in die Höhe treibt.