{kind=link}

Viele Jahre lang war es vorteilhafter, Wohneigentum zu erwerben, als einen neuen Mietvertrag abzuschließen. Die Zinswende hat die Kosten für Selbstnutzer jedoch erheblich in die Höhe getrieben. Eine neue IW-Studie zeigt auf, in welchen Städten und Kreisen sich der Immobilienerwerb noch lohnt.

Kernaussagen in Kürze:

- Innerhalb eines Jahres haben sich die Selbstnutzerkosten für Erwerber von Wohneigentum, in die außer dem Kaufpreis und den fälligen Erwerbsnebenkosten auch die Finanzierungs- sowie Opportunitätskosten – also die entgangenen Erträge aus einer alternativen Anlageform – einfließen, mehr als verdoppelt.

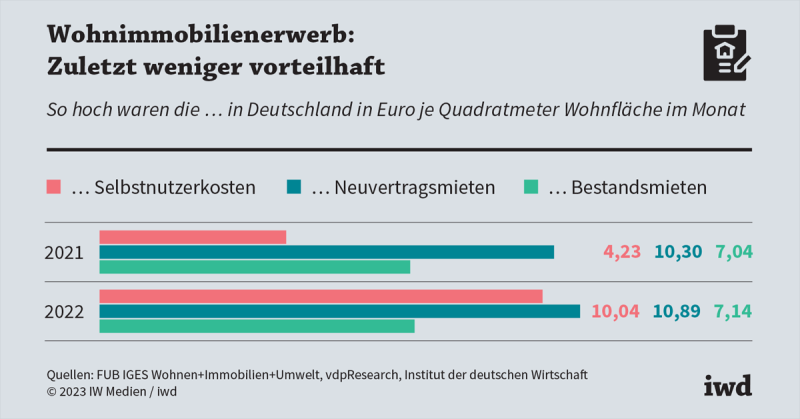

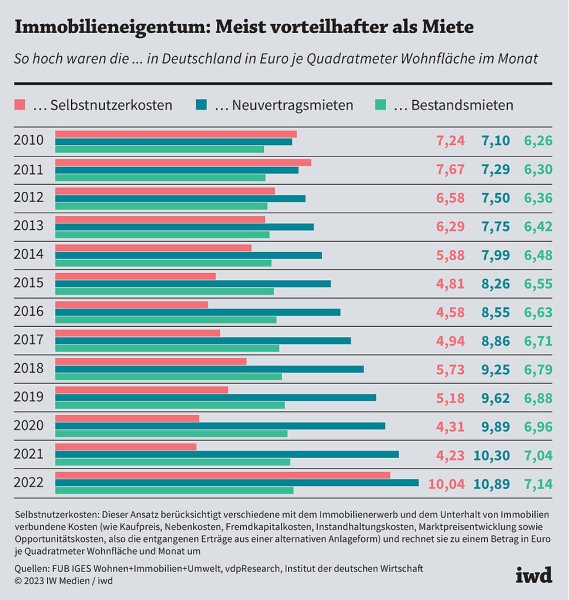

- Im Jahr 2021 betrugen die auf den Monat und Quadratmeter umgelegten Selbstnutzerkosten für eine neu erworbene Wohnimmobilie in Deutschland 4,23 Euro, im Jahr 2022 waren es 10,04 Euro.

- Die durchschnittliche Bestandsmiete lag zuletzt bei 7,14 Euro pro Quadratmeter Wohnfläche – ein Wechsel aus einem bestehenden Mietvertrag in Eigentum lohnte sich rein rechnerisch also nicht.

Zur detaillierten Fassung

Der Kauf einer selbst genutzten Wohnimmobilie galt bis vor Kurzem als finanziell sichere Bank, insbesondere im Vergleich zur Miete. Doch seitdem sich die Zinsen für ein Immobiliendarlehen in Deutschland innerhalb eines Jahres vervierfacht haben, ist für viele potenzielle Immobilienkäufer der Traum von den eigenen vier Wänden nicht mehr finanzierbar.

Innerhalb eines Jahres haben sich die Selbstnutzerkosten für Wohnimmobilienerwerber mehr als verdoppelt, sodass sich ein Wechsel aus einem bestehenden Mietvertrag in eine eigene Wohnung rein rechnerisch zuletzt nicht lohnte.

Lohnt es sich hierzulande also derzeit überhaupt noch für Menschen mit entsprechendem finanziellem Spielraum, eine Wohnung oder ein Haus zu erwerben?

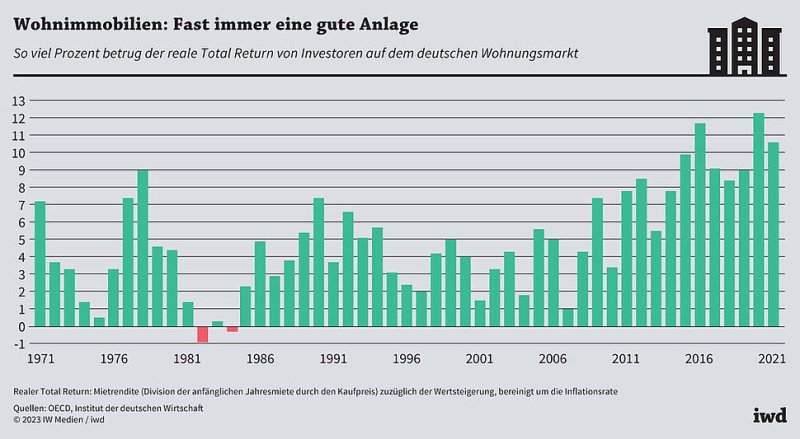

Dieser Frage geht der Wohnkostenreport 2023 nach, den das Institut der deutschen Wirtschaft zum achten Mal für das Immobilienunternehmen Accentro erstellt hat. Im Fokus stehen die Wohnkosten eines selbst nutzenden Wohneigentümers, die mit denen eines Mieters verglichen werden. Die Langfristperspektive zeigt zunächst, dass Wohnimmobilien als Anlageform auf jeden Fall attraktiv sind – und sich auch in der aktuellen Phase durchaus zum Werterhalt eignen (Grafik):

Der reale Total Return von Anlegern im deutschen Wohnungsmarkt, der sich aus Mietrendite und Wertsteigerung berechnet, lag zwischen 2011 und 2021 bei durchschnittlich 9,1 Prozent.

Für diese Robustheit des hiesigen Wohnungsmarktes gibt es neben der Tatsache, dass Wohnraum weiterhin knapp ist, drei wesentliche Gründe:

Erstens werden Immobilien in Deutschland überwiegend mit langen Zinsbindungsfristen finanziert – anders als etwa in Spanien oder dem Vereinigten Königreich, wo sich steigende Zinsen aufgrund variabler Darlehen unmittelbar auf die Kreditbelastung auswirken.

Zweitens ist der Anlagehorizont vieler Investoren in Deutschland langfristig, was unter anderem mit dem Steuerrecht zusammenhängt: So dürfen zu Wohnzwecken vermietete Immobilien erst nach zehn Jahren steuerfrei veräußert werden.

Click here to preview your posts with PRO themes ››

Drittens sorgt die polyzentrische Wirtschaftsstruktur Deutschlands, in der viele Großstädte auf Augenhöhe miteinander konkurrieren, dafür, dass es zwischen den Regionen zu einer Glättung der Immobilienpreise kommt.

Doch zurück zu den Selbstnutzern von Immobilien. Deren Kosten sind 2022 deutlich gestiegen: Innerhalb eines Jahres haben sich die Selbstnutzerkosten, in die außer dem Kaufpreis und den fälligen Erwerbsnebenkosten auch die Finanzierungs- sowie Opportunitätskosten – also die entgangenen Erträge aus einer alternativen Anlageform – einfließen, mehr als verdoppelt (Grafik):

Im Jahr 2021 betrugen die auf den Monat und Quadratmeter umgelegten Selbstnutzerkosten für eine neu erworbene Wohnimmobilie in Deutschland 4,23 Euro, im Jahr 2022 waren es 10,04 Euro.

Die Selbstnutzerkosten haben sich nicht nur wegen der höheren Hypothekenzinsen verteuert – auch die Kaufpreise für Immobilien sind 2022 um knapp 9 Prozent gestiegen. Wesentlich dynamischer entwickelte sich allerdings der Opportunitätszins für eine alternative Anlage mit einem Plus von rund 260 Prozent.

Neuvertragsmieten sind am höchsten

Die durchschnittliche Bestandsmiete lag zuletzt bei 7,14 Euro pro Quadratmeter Wohnfläche – ein Wechsel aus einem bestehenden Mietvertrag in Eigentum lohnte sich rein rechnerisch also nicht. Anders sah es beim Abschluss eines neuen Mietverhältnisses aus: Im Bundesdurchschnitt kostete der neu vermietete Quadratmeter Wohnfläche im vergangenen Jahr 10,89 Euro pro Monat – und war damit nahezu 1 Euro teurer als beim Kauf von Wohneigentum.

Nun wohnt allerdings niemand in einer Durchschnittsimmobilie, sondern in einer konkreten Gemeinde oder Stadt. In Deutschlands größten sieben Städten entwickelte sich der Selbstnutzerkostenvorteil wie folgt:

Für Berlin, Hamburg und München zeigt die Relation von Selbstnutzerkosten und Neuvertragsmieten im Jahr 2022 erstmals ein negatives Vorzeichen, hier war der Kauf einer Wohnimmobilie also teurer als der Abschluss eines neuen Mietvertrags.

Anders stellt sich die Lage in Düsseldorf, Frankfurt am Main, Köln und Stuttgart dar: Hier lohnte es sich auch 2022 noch, Wohneigentum zu erwerben, statt eine Wohnung neu zu mieten.

Insgesamt lagen die Selbstnutzerkosten in 328 von 401 Kreisen unter den Neuvertragsmieten für eine vergleichbare Wohnung. Besonders groß war der Vorteil des Wohneigentums mit 16 Prozent in den Kreisen, die direkt an eine der sieben größten Städte angrenzen; im Umland der Großstädte lag sie bei 9 Prozent.

Selbstnutzerkosten werden wieder sinken

Und was bringt die Zukunft? Sofern die Inflationsrate in der zweiten Jahreshälfte 2023 nachgibt, dürfte es innerhalb eines halben Jahres nach der letzten Leitzinserhöhung zu einer Hypothekenzinsreduktion kommen. Das würde die Selbstnutzerkosten sinken lassen, sodass ab Ende 2023 wieder mit mehr Wohnungskäufen zu rechnen ist.